Anka Tez Merkezi

VAR Model Analizi Nedir? STATA ile Ekonometrik Zaman serisi Uygulaması ve Analiz Hizmeti

VAR Modeline Genel Bakış

Zaman serisi analizi, ekonomi ve finans alanında karar destek mekanizmalarının temel taşlarından biridir. Özellikle değişkenler arasındaki dinamik ilişkileri anlamak için kullanılan VAR (Vector Autoregression) modeli, çoklu zaman serisi verilerinin eş zamanlı analizine olanak tanır. Bu yazıda, VAR modelinin teorik temelleri, kurulumu, avantajları ve uygulama alanları hakkında kapsamlı bilgi bulacaksınız.

Bu İçerikte Neler Bulacaksınız?

Bu rehberde önce VAR (Vector Autoregression) modelinin ne olduğu ve temel mantığını öğreneceksiniz. Ardından VAR modelinin hangi tür zaman serisi verileriyle ve hangi durumlarda kullanıldığını, durağanlık testleri ve gecikme sayısı seçimi gibi adımlarla birlikte modelin nasıl kurulduğunu göreceksiniz. EViews ve STATA programlarında VAR analizinin nasıl uygulanacağını, VAR modelinin panel veri ve VECM gibi diğer ekonometrik modellerden hangi yönleriyle ayrıldığını ve son olarak enflasyon–döviz kuru–faiz oranı gibi değişkenler üzerinden örnek bir VAR analizinin tez dilinde nasıl raporlanabileceğini adım adım inceleyeceksiniz.

VAR Modeli Nedir?

VAR (Vector Autoregression) modeli, birden fazla zaman serisi değişkeni arasındaki karşılıklı etkileşimleri aynı anda analiz etmeye yarayan çok değişkenli bir ekonometrik modeldir. Her bir değişken, hem kendi geçmiş değerleri hem de sistemdeki diğer değişkenlerin geçmiş değerleri ile açıklanır. İlk olarak Christopher Sims (1980) tarafından geliştirilmiş olup, klasik tek denklemli modellerin aksine tüm değişkenleri içsel (endogenous) kabul eden simetrik bir yapı sunar. Bu sayede, örneğin enflasyon, döviz kuru ve faiz oranı gibi makroekonomik değişkenlerin zaman içindeki dinamik ilişkileri ve olası nedensellik yapıları, tek bir VAR sistemi içerisinde birlikte incelenebilir.

VAR Modeli Ne Zaman Kullanılır?

VAR modeli, birden fazla zaman serisi değişkeni arasındaki dinamik ilişkiyi birlikte analiz etmek istediğiniz durumlarda kullanılır. Özellikle enflasyon, döviz kuru, faiz oranı, büyüme gibi makroekonomik göstergeler arasındaki etkileşimleri incelemek, finansal piyasalarda getiri ve volatilite ilişkisini analiz etmek, para ve maliye politikası gibi politika değişimlerinin ekonomik etkilerini tahmin etmek için ideal bir çerçeve sunar. Granger nedensellik testleri, etki–tepki (impulse response) analizleri ve varyans ayrıştırması gibi araçlarla, bir değişkende ortaya çıkan şokların diğer değişkenleri zaman içinde nasıl etkilediğini görmek isteyen araştırmacılar için VAR modeli, klasik tek değişkenli zaman serisi modellerine göre çok daha zengin ve esnek bir analiz imkânı sağlar.

VAR Modeli Nasıl Kurulur? (Adım Adım Rehber)

1. Verilerin Toplanması

Ekonomik göstergeler, döviz kurları, faiz oranları, enflasyon gibi zaman serisi verileri elde edilir.

2. Durağanlık Testleri

ADF (Augmented Dickey-Fuller), PP (Phillips-Perron) veya KPSS testleriyle değişkenlerin durağanlığı kontrol edilir.

3. Gecikme Uzunluğu Belirleme

AIC, BIC gibi kriterlerle gecikme sayısı belirlenir.

4. VAR Modelinin Tahmini

EViews, STATA veya Python kullanılarak model tahmin edilir. Genellikle "ls" veya "var" komutlarıyla yapılır.

5. Tanı Testleri (Diagnostic Tests)

- Otokorelasyon testi (LM Test)

- Heteroskedastisite testi

- Normalite testi

6. Granger Nedensellik Testi

Değişkenler arasında nedensellik olup olmadığını test etmek için kullanılır.

7. Etki-Tepki (Impulse Response) Analizi

Bir değişkendeki şokun diğer değişkenler üzerindeki etkisini ölçer.

8. Varyans Ayrıştırması

Her bir değişkenin tahmin hatası varyansına diğer değişkenlerin ne kadar katkıda bulunduğunu gösterir.

Tezinizde VAR Modeline Mi Yer Vermek İstiyorsunuz?

Uzman kadromuzla sizin için veri analizini eksiksiz hazırlayalım. Uygun fiyat, hızlı teslimat ve akademik dil güvencesiyle! Whatsapp’tan bize ulaşabilirsiniz.

VAR Modeli ile Hangi Ekonometrik Analizler Yapılır?

VAR modeli, birden fazla zaman serisi değişkeni arasındaki dinamik ilişkiyi birlikte analiz etmek gereken durumlarda kullanılır. Özellikle enflasyon, döviz kuru, faiz oranı ve büyüme gibi makroekonomik göstergeler arasındaki etkileşimleri incelemek için idealdir. Aynı zamanda finansal piyasalarda getiri ve volatilite ilişkisini analiz etmek veya para ve maliye politikası gibi politikaların ekonomik etkilerini tahmin etmek için de sıkça tercih edilir. Bu tür çok değişkenli zaman serisi ekonometrik analizleri, tez ve akademik makale çalışmalarında VAR analizi kullanılarak STATA, EViews veya R gibi programlarla rahatça uygulanabilir.

Granger nedensellik testleri, etki–tepki (impulse response) analizleri ve varyans ayrıştırması sayesinde, bir değişkende ortaya çıkan şokların diğer değişkenleri zaman içinde nasıl etkilediğini ayrıntılı biçimde görebilirsiniz. Bu yönüyle VAR modeli, klasik tek değişkenli zaman serisi modellerine göre çok daha zengin ve esnek bir analiz çerçevesi sunar. Özellikle STATA ile VAR analizi yaparken, Granger nedensellik, impulse response fonksiyonları ve forecast error variance decomposition sonuçlarını birlikte raporlamak, hem zaman serisi analizinin kalitesini artırır hem de yüksek lisans ve doktora tezlerinde güçlü bir ekonometrik çerçeve sağlar.

VAR Modeli ile Yapılmış Örnek Bir Uygulama

Araştırma Konusu:

“Türkiye’de enflasyon, döviz kuru ve faiz oranları arasındaki ilişki (2000–2023)”

Bu örnekte aylık TÜFE, USD/TRY kuru ve politika faizi verileri kullanılarak VAR analizi yapılmıştır.

Adımlar (özet):

- Veriler: TÜFE endeksi, USD/TRY kuru ve TCMB politika faizi zaman serisi formatında tanımlanır.

- Durağanlık: ADF testi sonucunda serilerin düzeyde I(1) olduğu, birinci farklarının durağan olduğu bulunur; model farklar üzerinden kurulur.

- Gecikme seçimi: AIC’ye göre en uygun gecikme sayısı 2 olarak belirlenir ve VAR(2) modeli tahmin edilir.

- Granger testi: Sonuçlar, döviz kurundan enflasyona doğru tek yönlü Granger nedenselliğe işaret eder (USD/TRY → TÜFE).

- Etki–tepki analizi: Döviz kurundaki bir pozitif şokun, yaklaşık 3 dönem boyunca enflasyonu artırdığı, ardından etkinin azalarak sönümlendiği görülür.

Bu tür bir VAR uygulaması, tezlerde enflasyon–döviz–faiz ilişkisini hem Granger nedensellik hem de etki–tepki fonksiyonlarıyla birlikte, zaman serisi ekonometrik çerçevesinde raporlamanı sağlar.

6. VAR Modelinin Avantajları ve Sınırlamaları

Avantajları:

- Tüm değişkenleri içsel olarak alır

- Dinamik etkileşimleri analiz eder

- Politika analizlerinde güçlüdür

Sınırlamaları:

- Çok fazla parametre içerebilir (özellikle fazla gecikme varsa)

- Yorumlanması karmaşık olabilir

- Durağanlık zorunluluğu vardır

7. Hangi Programlarla VAR Analizi Yapılır?

- EViews: GUI desteği ile kullanıcı dostudur

- STATA: Komut tabanlı ama güçlüdür

- R / Python: Kod yazma bilgisi gerektirir ama esnek analiz imkânı sunar

Teziniz İçin VAR Modeli Analizine Hazır mısınız?

Zaman serisi verilerinizi bize gönderin, tüm ekonometrik analizi profesyonelce hazırlayalım. Akademik dilde rapor + veri çıktıları + danışman desteği birlikte! hemen WhatsApp’tan bizimle iletişime geçin!

8. Sıkça Sorulan Sorular (FAQ)

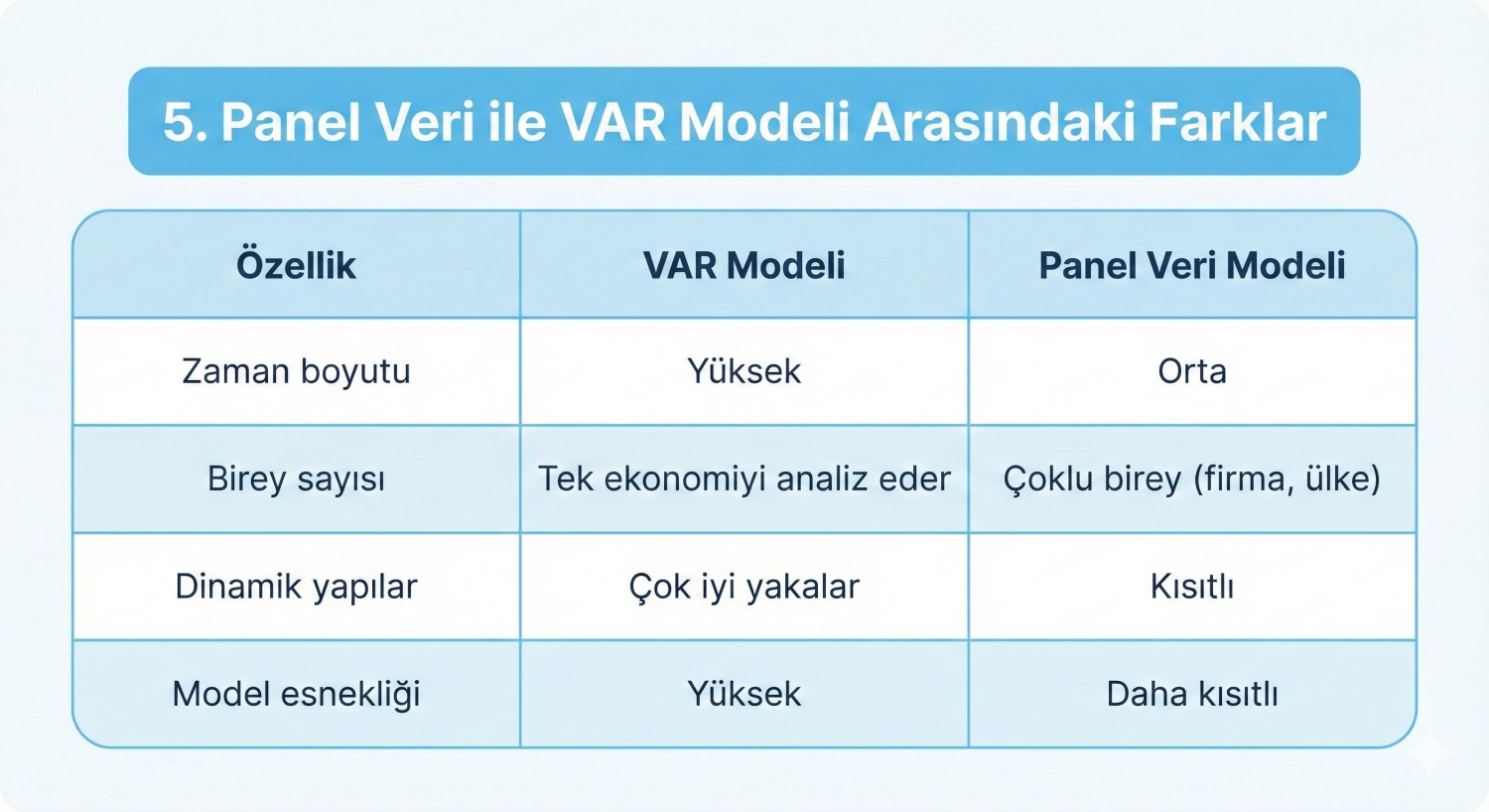

VAR modeli panel veri ile birlikte kullanılabilir mi?

VAR modelleri temelde zaman serisi içindir. Ancak Panel VAR gibi versiyonları vardır.

VAR ile VECM arasındaki fark nedir?

Eğer seriler eşbütünleşikse VECM kullanılır, değilse VAR tercih edilir.

Granger testi nedir?

Bir değişkenin geçmiş değerlerinin başka bir değişkeni açıklayıp açıklamadığını test eder.

9. Tezinizde Neden VAR Modeli Kullanmalısınız?

VAR modeli, zaman serisi analizinde değişkenler arası ilişkiyi anlamanın güçlü yollarından biridir. Eğer tezinizde veya akademik çalışmanızda dinamik yapılar ve nedensellik ilişkileri önemliyse, VAR modeli hem teorik hem uygulamalı olarak güçlü bir tercihtir. Ayrıca, analiz sonuçlarının impulse response ve varyans ayrıştırması gibi yöntemlerle görselleştirilebilmesi, yorum yapmayı kolaylaştırır.

Ankatez ile VAR Modeli Analiz Hizmeti

VAR modelini doğru kurmak, uygun gecikme sayısını seçmek, durağanlık ve Granger nedensellik testlerini yorumlamak ve tüm bu sonuçları tez formatında raporlamak çoğu yüksek lisans ve doktora öğrencisi için zaman alıcı ve yorucu bir süreçtir. AnkaTez ekibi olarak, zaman serisi ekonometrisi alanında STATA ve EViews ile profesyonel VAR analizi hizmeti sunuyor; model kurulumundan impulse response ve varyans ayrıştırmasına kadar tüm aşamaları akademik standartlara uygun şekilde hazırlıyoruz.

Siz yalnızca verinizi gönderin; VAR modelinin kurulumu, istatistiksel testler, tablolar, grafikler ve tez yazımına uygun yorum bölümleri dahil olmak üzere tüm çıktıları eksiksiz şekilde biz hazırlayalım.

Ayrıntılı bilgi ve fiyat teklifi için hemen WhatsApp üzerinden veya Talep Formu’ndan bize yazabilirsiniz.

Yorum Yok